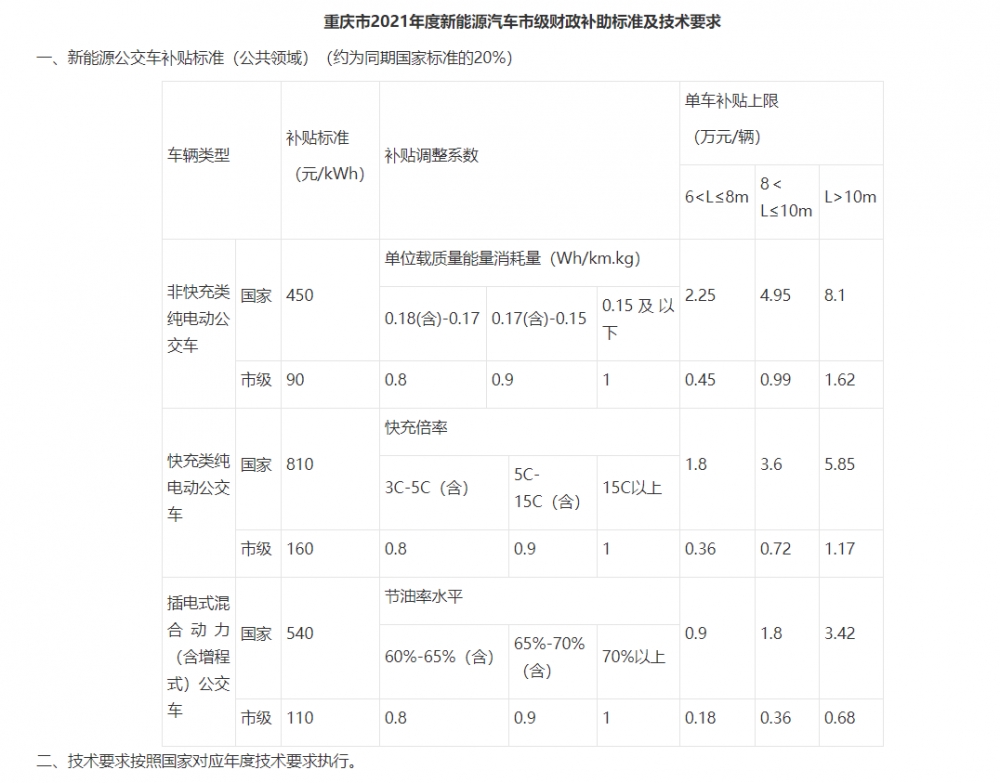

最高法厘清银行卡盗刷纠纷中的各方责任关系 为定纷止争提供了标尺

- 广州日报

- 2021-05-27 10:22:41

银行卡明明在自己手里,余额却不翼而飞……自5月25日起施行的《最高人民法院关于审理银行卡民事纠纷案件若干问题的规定》(以下简称《银行卡规定》)对此明确规定,银行卡被盗刷,持卡人可向银行索赔。

曾几何时,面对新型网络盗刷,一些银行高挂“免责”牌。由于银行卡盗刷案件的取证、侦破和追索财务都存在困难,用户遭遇维权困境频频发生。2019年8月6日凌晨,云南嵩明的赵某接连收到某银行发来的交易短信,显示她的借记卡发生了多笔异国交易活动,共支出209541.77元。清晨7时,赵某到银行打印了该卡的交易明细清单,后与银行协商赔偿,却遭到了银行的拒绝。因为,银行认为,赵某自己没有保管好密码,才造成了损失。

赵某的遭遇很典型,法院的审理意见也很有启发意义。法院认为,银行作为银行卡相关技术、设备和操作平台的提供者,理应承担识别银行卡真伪的义务。银行不能提供证据证明,是由于赵某自身原因导致银行数据信息和密码被窃。银行对赵某负有全面履行借记卡合同的义务,根据合同相对性的原则,银行应先行向原告承担银行卡被盗刷的损失,再依法向犯罪分子进行追偿。也就是说,银行对用户资金负有安全保障的义务。银行没能识别出伪卡,并有效阻止盗刷,应承担违约责任。

如今,最高法出台《银行卡规定》,厘清了银行卡盗刷纠纷中的各方责任关系,为定纷止争提供了标尺,将有效避免此类案件长时间悬而不决。近年来,中国银联联合商业银行持续完善银行卡业务,包括硬件支持保障、商户终端管理、交易限额管控、风险监测分析、损失赔付补偿等。长远来看,《银行卡规定》将倒逼银行继续加大基础技术研发投入,确保能为用户提供唯一且不可复制的银行卡,并努力保障安全稳定的交易环境。

从根本上来看,银行卡盗刷的源头在于个人金融信息泄露。一方面,银行具备专业知识和技术能力的优势,应当完善客户信息保护机制和技术防范措施,强化信息调阅各环节责任,确保个人金融信息从收集、传输、存储到使用的各环节上都没有漏洞。另一方面,持卡人负有妥善保管银行卡和身份识别信息、交易验证信息的义务。用户也应加强自身风险防范意识,谨慎操作涉银行卡业务,遇盗刷要及时挂失。否则,一旦持卡人未及时采取措施防止损失扩大,也要自行承担扩大损失责任。

相关推荐

证监会最新下发的IPO注册生效名单中 7家IPO企业注册难

北京商报 2021/05/24

4月整体备付金走高 受近期线上消费提速、交易额大增影响

北京商报 2021/05/24

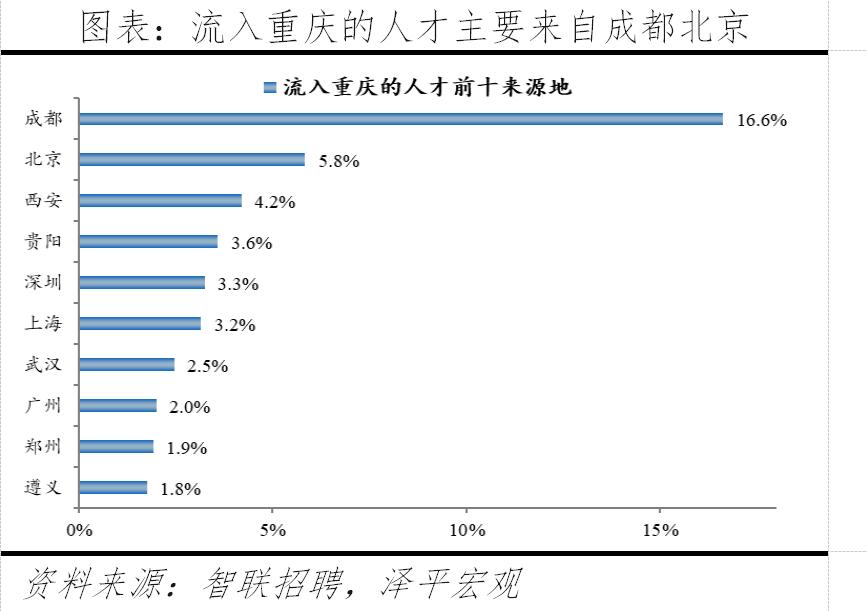

2020年中国最具人才吸引力城市中 重庆与成都互为人才外流目标城市的第1位

重庆晨报 2021/05/20

深圳市花样年房地产开发有限公司涉嫌房地产广告违法被罚款6000元

中国网财经 2021/04/30

互联网保险行业发展整体趋于规范、健康 但仍有个别企业“越线”

中国网财经 2021/04/21热门资讯 日 周 总

疫情期间,你在饮食上养成了新习惯吗?

中国青年报 2020/08/20

鱼蒙眼如何治疗?想了解的可以进来看下

爱宠网 2020/07/07

人需要多少睡眠?如何改善睡眠习惯?

人民网-科普中国 2020/06/09

营养成分表你能看懂吗?来听听专家解析吧

新华网 2020/05/29

为什么高强度运动后免疫力会短暂降低?如何运动才健康?

人民网-科普中国 2020/04/02

涉嫌默许售假12家二手交易平台被约谈 二手平台别成“假劣货集市”

广州日报 2021/02/18

持续优化营商环境 在“放管服”改革中释放经济发展潜力

人民网 2021/01/27

安徽公布中药饮片检查信息 责令限期整改涉华润三九精华制药

中国经济网 2020/12/10

上海返沪人员最新规定你知道吗?可凭检测卡免费核检!

上海发布 2020/11/05

蒙牛和伊利的奶好吗?官方辟谣蒙牛伊利等左右国家标准

前瞻网 2020/07/20

第十七届内蒙古服装服饰艺术节在通辽市开幕

中国新闻网 2020/11/16

可恶的人贩子 中国每年到底有多少个孩子被拐卖?

搜狐网 2020/11/12

今年的毕业季注定不同以往 希望“后浪”们开启人生新阶段的大门

人民网-文化频道 2020/06/30

“国货当自强”逐渐渗入国人的日常消费 国潮之风从何而起?

中国新闻网 2020/06/24