珠海冠宇应收账款与营业收入双升 募资21亿扩产消费类锂电池

- 投资者网

- 2020-12-01 11:50:34

珠海冠宇主要从事消费类聚合物软包锂离子电池的研发、生产及销售,公司主要终端客户为国内外笔记本电脑、智能手机等消费类电子领域的大型品牌厂商。不过近年来,受下游消费电子出货量放缓影响,消费类锂电池增长趋缓。

随后,珠海冠宇将方向瞄准动力类电池市场。去年4月,珠海冠宇成立全资子公司布局动力电池业务,一年半亏损超5000万元,未来能否扭亏为盈仍无从知晓。但可以知道的是,意图开拓动力类电池市场,珠海冠宇显然还有很长的路要走。

应收账款与营业收入双升

近年来,珠海冠宇营业收入逐年攀升。2017年—2019年,营业收入分别为29.35亿元、47.47亿元和53.31亿元。细究来看,营收的增长主要因应收账款的增长所致。同期,珠海冠宇应收账款分别为9.19亿元、14.12亿元和17.22亿元。

今年上半年,公司应收账款账面余额高于去年全年的17.22亿,达到18.26亿元。与此同时,应收账款占营业收入的比重也从去年末的33.63%提高到了67.73%,占比翻了一番。

受此影响,珠海冠宇应收账款周转率也整体呈现下滑趋势。2017—2019年,珠海冠宇应收账款周转率(次/年)波动较大,分别为3.67、4.06和3.32,今年上半年这一比率降至1.49。

此外,珠海冠宇主要采用组合计提的方式计提应收账款坏账准备。2017年、2018年公司以账龄作为信用风险特征划分,采用账龄分析法计提坏账准备。然而到了2019年,计提政策却发生了变化。

珠海冠宇在招股书中表示:"2019 年末、2020 年上半年末,公司应收账款按组合计提的以信用风险特征划分,采用'预期信用损失模型',参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,编制应收账款账龄与整个存续期预期信用损失率对照表,计算预期信用损失。"

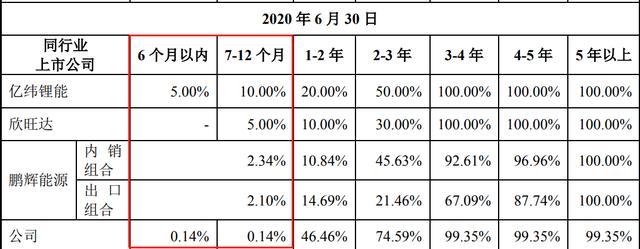

对比同行业上市公司的坏账准备计提政策(按组合计提),如亿纬锂能(300014.SZ)等公司仍采用账龄计提法。具体来看,今年上半年末,亿纬锂能、欣旺达(300207.SZ)一年以内坏账计提比例为5%,而珠海冠宇一年以内坏账准备计提比例为0.14%。同样采用以预期信用损失为基础计提坏账准备的鹏辉能源(300438.SZ)计提比例也达到2%以上。

《投资者网》就应收账款坏账计提政策合理性等问题向珠海冠宇求证,但未获得有效回复。

坏账准备计提政策(按组合计提)对比情况

资料来源:珠海冠宇招股书

募资21亿扩产消费类锂电池

此次珠海冠宇科创板上市拟募资32.49亿元,其中约20.9亿元用于珠海聚合物锂电池生产基地建设项目。据悉,该项目建成后,将形成年产1.55亿只的消费类锂离子电池的生产能力,约为珠海冠宇2019年锂电子电池出货量的79%。

拟科创板上市募资投向

资料来源:珠海冠宇招股书

就珠海冠宇自身而言,2017—2020年上半年末,产能利用率分别为80.64%、91.08%、83.38%和86.93%。此次拟募资20.9亿元用于消费类电池扩产,新增产能是否能得到有效消化仍不得知晓。针对该项目募资必要性,珠海冠宇称:"将有效提升消费类锂离子电池制造能力,缓解产能不足的问题。"

宏观来看,珠海冠宇主业消费类电池所处赛道近年来增长显疲态。受下游消费电子出货量放缓影响,消费类锂电池增长趋缓,根据《2020年锂电池产业发展白皮书》显示,2019年消费类电池(含手机、便携式电脑和其他消费电子产品)全球占比较2018年下降0.7个百分点。

动力类电池后发者出头难

无论是从此次募资投向还是公司产品结构来看,珠海冠宇的主要业务仍围绕消费类锂电池展开。相比之下,动力类电池对公司的贡献微乎其微。2017—2020年上半年,动力类电池收入分别为434.56万元、988.02万元、765.18万元和429.63万元;营业收入占比分别为0.16%、0.22%、0.15%和0.16%。

为了发展动力类电池业务,2019年4月,珠海冠宇出资设立全资子公司珠海冠宇动力电池有限公司(下称"冠宇动力电池")。

不过,冠宇动力电池成立仅一年半的时间便面临亏损。根据招股书显示,2017—2020年6月末,珠海冠宇归母净利润分别为-2.46亿元、2.22亿元、4.3亿元和2.54亿元。截至2019年末,冠宇动力电池净利润为-88.46万元;今年6月末,亏损扩大至-5509.4万元。

若动力电池业务持续亏损,是否会对公司盈利能力造成不利影响?《投资者网》就上述问题向珠海冠宇求证,但截至发稿时未获得有效回复。

冠宇动力电池主要财务指标

资料来源:珠海冠宇招股书

从消费类电池跨越到动力类电池显然难度不小,珠海冠宇称:"将不断扩大公司动力电池业务规模,提升市场竞争力,力争使公司在五年之内迈上一个新台阶。"珠海冠宇在招股书中表示,在动力类电池领域,公司已进入豪爵、康明斯、中华汽车等厂商的供应链体系。

值得一提的是,除了上述提到的汽车厂商外,力帆汽车也曾是珠海冠宇下游客户之一,双方在今年陷入买卖合同纠纷,力帆汽车欠公司的136.43万元货款或将无法收回。《投资者网》就未来开拓新客户的渠道以及如何保障下游客户的稳定性等问题向珠海冠宇求证,未获得有效回复。

根据《电动汽车充电基础设施发展指南》,国家规划到2020年实现电动车保有量500万辆,预计到2024年,我国动力锂电池市场规模有望突破1300亿元,动力类电池市场仍有广阔空间。

尽管市场机会扩大,但诸如宁德时代、比亚迪等企业位居前列,头部企业集中度较强。根据动力电池应用分会的数据显示,今年前三季度,中国市场装机量排名前10的动力电池企业占比高达91.71%,行业集中度进一步提升。在主营业务技术存在壁垒的情况下,延迟入局的珠海冠宇想要在激烈竞争的市场中分得一杯羹,或许并不容易。

相关推荐

珠海冠宇应收账款与营业收入双升 募资21亿扩产消费类锂电池

投资者网 2020/12/01

1880年至2012年 3个冰川对海平面上升的贡献约为8.1毫米

中国新闻网 2020/11/20

国家统计局:10月份全国工业生产者出厂价格同比下降2.1%

中国新闻网 2020/11/12

中秋将至送爹啥生日礼物?

闽南网综合 2020/09/17

交友须谨慎!合肥“卖茶女”被抓!

合肥市广播电视台 2020/09/16热门资讯 日 周 总

疫情期间,你在饮食上养成了新习惯吗?

中国青年报 2020/08/20

鱼蒙眼如何治疗?想了解的可以进来看下

爱宠网 2020/07/07

人需要多少睡眠?如何改善睡眠习惯?

人民网-科普中国 2020/06/09

营养成分表你能看懂吗?来听听专家解析吧

新华网 2020/05/29

为什么高强度运动后免疫力会短暂降低?如何运动才健康?

人民网-科普中国 2020/04/02

上海返沪人员最新规定你知道吗?可凭检测卡免费核检!

上海发布 2020/11/05

蒙牛和伊利的奶好吗?官方辟谣蒙牛伊利等左右国家标准

前瞻网 2020/07/20

再次被查!喜茶就饮品检出微生物污染道歉

光明网 2020/07/14

色情弹窗广告无疑会让人感到尴尬,为什么偏爱小说网?

中国新闻网 2020/07/13

“史上最严”的空调新国标来了!商家大力推新淘汰老库存

中国新闻网 2020/07/08

第十七届内蒙古服装服饰艺术节在通辽市开幕

中国新闻网 2020/11/16

可恶的人贩子 中国每年到底有多少个孩子被拐卖?

搜狐网 2020/11/12

今年的毕业季注定不同以往 希望“后浪”们开启人生新阶段的大门

人民网-文化频道 2020/06/30

“国货当自强”逐渐渗入国人的日常消费 国潮之风从何而起?

中国新闻网 2020/06/24